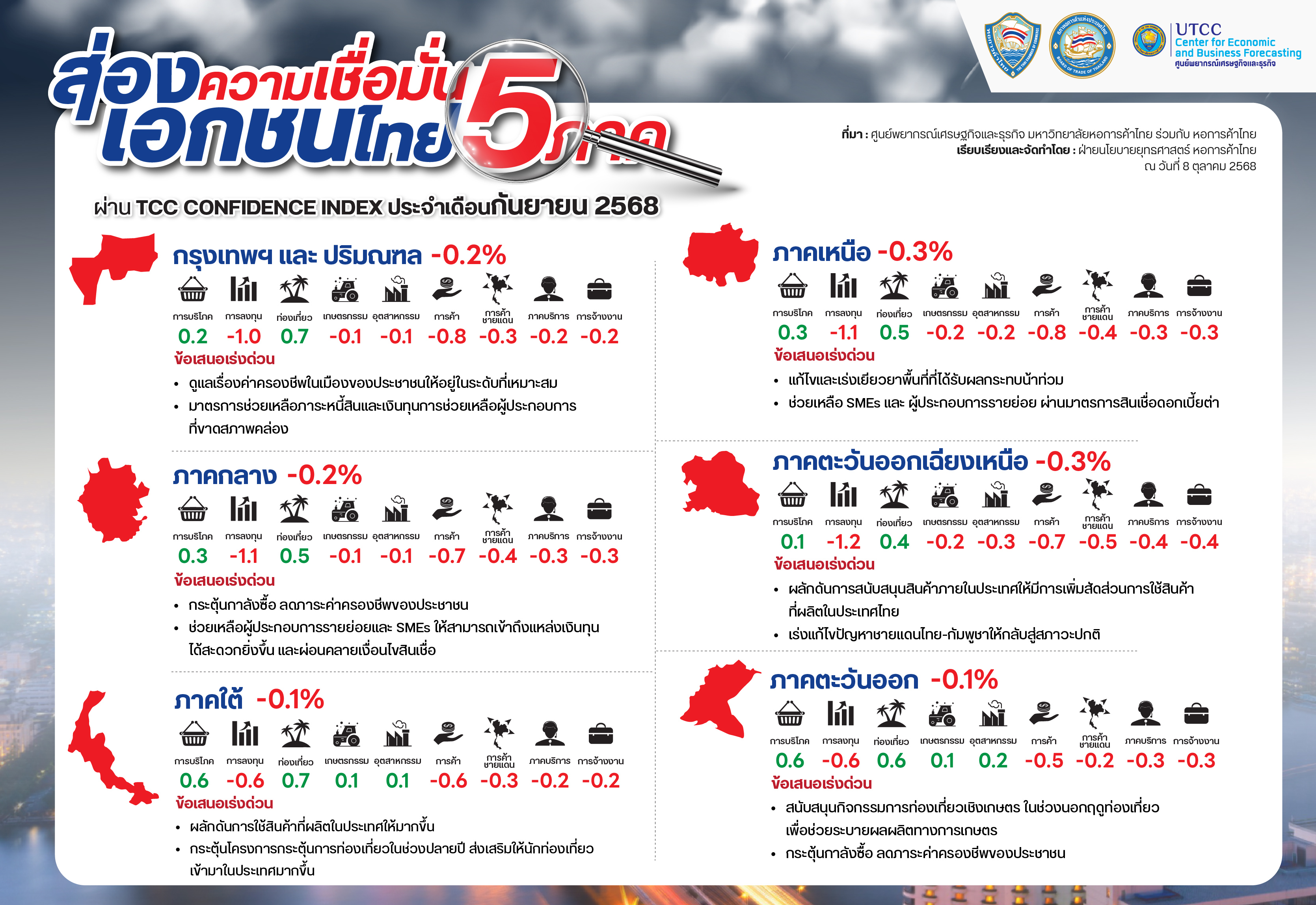

เปิดผลสำรวจดัชนีความเชื่อมั่นหอการค้าไทย TCC CONFIDENCE INDEX ประจำเดือน สิงหาคม 2568

ศูนย์พยากรณ์เศรษฐกิจและธุรกิจ มหาวิทยาลัยหอการค้าไทย เปิดเผยผลสำรวจดัชนีความเชื่อมั่นหอการค้าไทย (TCC-CI) ประจำเดือนกันยายน 2568 พบว่า ดัชนีอยู่ที่ระดับ 44.0 ลดลงเล็กน้อยจาก 44.2 ในเดือนสิงหาคม และยังต่ำกว่าค่ากลางที่ระดับ 50 ต่อเนื่องเป็นเดือนที่ 7 สะท้อนว่าผู้ประกอบการยังคงกังวลต่อภาวะเศรษฐกิจโดยรวม แม้สถานการณ์ทางการเมืองเริ่มมีความชัดเจนหลังการแต่งตั้งนายกรัฐมนตรีและการแถลงนโยบายรัฐบาลต่อรัฐสภา แต่ปัจจัยลบหลายด้านยังคงกดดันความเชื่อมั่นของภาคธุรกิจทั่วประเทศ และเมื่อพิจารณารายหมวด พบว่า ดัชนีด้าน การบริโภค (48.6) และ การท่องเที่ยว (48.0) ปรับตัวดีขึ้นเล็กน้อยจากเดือนก่อนหน้า สะท้อนผลของมาตรการกระตุ้นเศรษฐกิจและกิจกรรมท่องเที่ยวที่เริ่มกลับมาคึกคัก ขณะที่หมวด การลงทุน (36.6) และ การจ้างงาน (37.8) ยังอยู่ในระดับต่ำ สะท้อนว่าภาคเอกชนส่วนใหญ่ยังคงระมัดระวังการขยายกิจการและการจ้างงานเพิ่มเติมในช่วงที่เศรษฐกิจยังไม่ฟื้นตัวเต็มที่

ปัจจัยบวกที่ช่วยพยุงความเชื่อมั่นในเดือนนี้มาจากความชัดเจนทางการเมืองภายหลังการจัดตั้งรัฐบาลใหม่ ซึ่งสร้างความคาดหวังว่าเสถียรภาพทางการเมืองจะกลับคืนมา พร้อมกับการออกมาตรการกระตุ้นเศรษฐกิจหลายด้าน เช่น การคงอัตราภาษีมูลค่าเพิ่ม (VAT) 7% การเตรียมโครงการ “เที่ยวไทยคนละครึ่ง” เพื่อกระตุ้นกำลังซื้อในประเทศ รวมถึงสัญญาณเชิงบวกจากตลาดทุนที่ดัชนี SET ปรับตัวเพิ่มขึ้นกว่า 37 จุด และภาคการค้าระหว่างประเทศที่มีการลดภาษีนำเข้าสินค้าไทยในตลาดสหรัฐฯ เหลือ 19% จากเดิม 36% ซึ่งช่วยเพิ่มขีดความสามารถในการแข่งขันของผู้ส่งออกไทย ขณะเดียวกัน ราคาน้ำมันขายปลีกในประเทศที่ลดลงยังช่วยบรรเทาต้นทุนของผู้ประกอบการบางกลุ่มได้บ้าง

อย่างไรก็ตาม ดัชนียังได้รับแรงกดดันจากหลายปัจจัย ทั้งสถานการณ์ชายแดนไทย–กัมพูชาที่ตึงเครียดและกระทบต่อการค้าและการท่องเที่ยว เศรษฐกิจโลกที่ยังเปราะบางจากสงครามการค้าและความไม่แน่นอนของนโยบายสหรัฐฯ ภายใต้ “Trump 2.0” รวมถึงต้นทุนการผลิตและค่าครองชีพที่ยังอยู่ในระดับสูง ขณะเดียวกัน ปัญหาน้ำท่วมในหลายพื้นที่และราคาพืชผลเกษตรตกต่ำ เช่น ข้าว มันสำปะหลัง และยางพารา ยังคงส่งผลต่อรายได้ของเกษตรกร นอกจากนี้ ค่าเงินบาทที่แข็งค่าขึ้นจาก 32.45 เป็น 32.00 บาทต่อดอลลาร์ ก่อให้เกิดความกังวลในภาคการส่งออก ส่วนสถานการณ์สงครามในรัสเซีย–ยูเครน และตะวันออกกลางยังคงเป็นปัจจัยเสี่ยงภายนอกที่ต้องติดตามอย่างใกล้ชิด

แม้ภาพรวมจะยังอ่อนแรง แต่ภาคเอกชนส่วนใหญ่เริ่มมีมุมมองเชิงบวกต่อแนวโน้มเศรษฐกิจในช่วง 6 เดือนข้างหน้า โดยคาดหวังว่าภาคการท่องเที่ยว การบริโภค และบริการจะเป็นแรงขับเคลื่อนหลักของการฟื้นตัว ทั้งนี้ หอการค้าไทยเสนอให้รัฐบาลเร่งเดินหน้ามาตรการกระตุ้นเศรษฐกิจช่วงปลายปีอย่างต่อเนื่อง ควบคู่กับการเยียวยาผู้ได้รับผลกระทบจากภัยธรรมชาติและสถานการณ์ชายแดน รวมถึงการเร่งแก้ไขปัญหาหนี้ครัวเรือน การผลักดันนโยบาย “ซื้อสินค้าไทย” ในการจัดซื้อจัดจ้างภาครัฐ การรักษาเสถียรภาพค่าเงินบาทให้อยู่ในระดับที่เหมาะสม และสนับสนุนให้ผู้ประกอบการ โดยเฉพาะ SMEs นำเทคโนโลยีมาช่วยลดต้นทุนและเพิ่มประสิทธิภาพการดำเนินธุรกิจ

แนวทางการดำเนินการในการแก้ไขปัญหา

รับฟังการถ่ายทอดสดย้อนหลัง https://www.facebook.com/utcctoday/videos/1133222018972722?locale=th_TH

ดาวน์โหลดเอกสาร https://cebf.utcc.ac.th/upload/index_file/file_th_687d08y2025.pdf

ที่มา : ศูนย์พยากรณ์เศรษฐกิจและธุรกิจ มหาวิทยาลัยหอการค้าไทย

เรียบเรียงและจัดทำโดย ฝ่ายนโยบายยุทธศาสตร์ หอการค้าไทย