.jpg)

สัปดาห์ที่แล้ว เราพูดถึงงบการเงินไป 3 ประเภท คือ งบกำไรขาดทุน งบฐานะการเงิน (งบดุล) และงบการเปลี่ยนแปลงส่วนของเจ้าของ...สัปดาห์นี้มาต่อกันในเรื่อง “งบกระแสเงินสด” “หมายเหตุประกอบงบการเงิน” และ “6 เคล็ดลับ ในการอ่านงบการเงิน (ฉบับผู้ประกอบการมือใหม่) กันต่อ

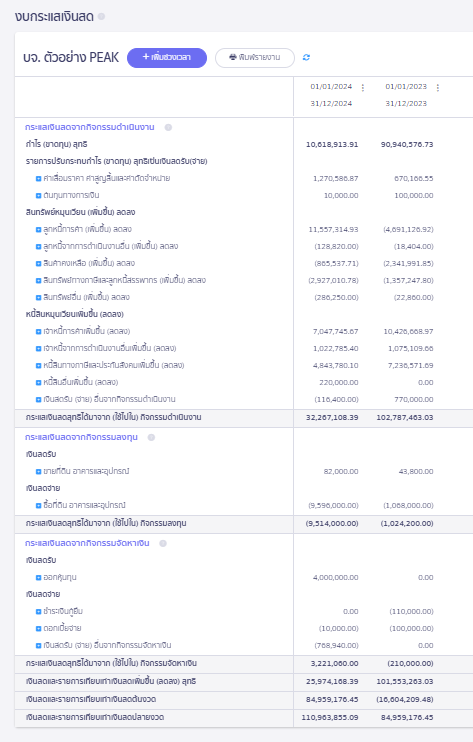

งบกระแสเงินสด จะแสดงให้เห็นว่า เงินที่มีในธุรกิจเพิ่มขึ้นหรือลดลงเพราะอะไร และช่วยตอบคำถามว่า “ธุรกิจเรามีกำไร…แต่ทำไมเงินสดถึงไม่เหลือ ?” โดยมีสมการง่าย ๆ คือ เงินต้นปี + เงินรับ(จ่าย)ระหว่างปี = เงินปลายปี

โดยการรับเงิน-จ่ายเงิน สามารถแบ่งออกเป็น 3 กิจกรรม เพื่อให้เข้าใจที่มาที่ไปของเงินมากขึ้น ดังนี้

กระแสเงินสดจากกิจกรรมดำเนินงาน (Operating activity)

กิจกรรมดำเนินงาน คือ กิจกรรมที่เกี่ยวข้องกับการดำเนินธุรกิจประจำวัน ซึ่งบอกถึง ความสามารถในการทำกำไรจากธุรกิจหลัก และสภาพคล่องระยะสั้น โดยธุรกิจที่แข็งแรงควรมีกระแสเงินสดจากกิจกรรมดำเนินงานเป็นบวกต่อเนื่อง เพื่อสะท้อนการทำกำไรที่มีเงินสดจริงตามมา ทั้งนี้ กิจกรรมดำเนินการดังกล่าว ได้แก่

ที่มาเงินรับ: - การขายสินค้าเป็นเงินสด (เงินโอน)

- การรับเงินจากลูกหนี้การค้า

ที่มาเงินจ่าย: - การซื้อสินค้าเป็นเงินสด (เงินโอน)

- การจ่ายเงินให้เจ้าหนี้การค้า

- การจ่ายเงินเดือน ค่าใช้จ่ายเกี่ยวกับธุรกิจต่าง ๆ

กระแสเงินสดจากกิจกรรมลงทุน (Investing activity)

กิจกรรมลงทุน คือ กิจกรรมที่เกี่ยวข้องกับการลงทุนเป็นหลัก ซึ่งแสดงถึงแนวโน้มการขยายหรือหดตัวลงของกิจการ หากธุรกิจกำลังขยายตัว มักมีกระแสเงินสดจากกิจกรรมลงทุน ติดลบ เพราะมีการลงทุนเพิ่มในสินทรัพย์ถาวร โดยกระแสเงินสดจากกิจกรรมลงทุน ได้แก่

ที่มาเงินรับ: - ขายที่ดิน อาคารหรืออุปกรณ์ที่ไม่ใช้งานแล้ว

- รับเงินคืนจากให้บุคคลอื่นกู้ยืม

ที่มาเงินจ่าย: - ซื้อสินทรัพย์เป็นเงินสด (เงินโอน)

- จ่ายเงินให้บุคคลอื่นกู้ยืมเงิน

กระแสเงินสดจากกิจกรรมจัดหาเงิน (Financing activity)

กิจกรรมจัดหาเงิน คือ กิจกรรมที่เกี่ยวกับการจัดหาแหล่งเงินทุนใหม่ หรือการชำระคืนหนี้ ซึ่งสะท้อนโครงสร้างทางการเงินของธุรกิจ โดยกระแสเงินสดบวกในกิจกรรมนี้ มักเกิดในช่วงเริ่มต้นธุรกิจหรือขยายธุรกิจ หากติดลบแสดงว่ามีการชำระหนี้หรือลดขนาดกิจการ

ที่มาเงินรับ: - กู้ยืมเงินจากสถาบันการเงินหรือบุคคลอื่น

- ขายหุ้นเพิ่มทุนของธุรกิจ

ที่มาเงินจ่าย: - คืนเงินกู้ให้สถาบันการเงินหรือบุคคลอื่น (ครบกำหนดชำระ)

- ลดทุนและคืนทุนให้แก่เจ้าของ

ข้อมูลในงบกระแสเงินสดในภาพรวม คือการแสดง “ทิศทางของเงินสด” และ “สาเหตุของการเปลี่ยนแปลง” ได้อย่างชัดเจนกว่างบอื่น เช่น

• หากกระแสเงินสดจากการดำเนินงานบวก ธุรกิจมีพื้นฐานดี

• หากกระแสเงินสดจากกิจกรรมลงทุนติดลบ แสดงถึงการลงทุนเพื่อขยายธุรกิจ หรือเป็นกิจการที่เพิ่งเปิดใหม่

• หากกระแสเงินสดจากกิจกรรมจัดหาเงินบวก แสดงว่ากำลังหาทุนมาเสริมสภาพคล่อง หาแหล่งเงินทุนมาหมุนเวียนในบริษัท

ตัวอย่างสถานการณ์ที่สอดคล้องไปกับสภาวะของธุรกิจแต่ละช่วง

| ประเภทกิจกรรม | ธุรกิจเริ่มต้นใหม่ | ธุรกิจมั่นคง | ธุรกิจมีปัญหา |

| ดำเนินงาน | ติดลบ | บวก | ติดลบ |

| ลงทุน | ติดลบ | ติดลบหรือศูนย์ | บวก (ขายทรัพย์สิน) |

| จัดหาเงิน | บวก | ติดลบหรือศูนย์ | ศูนย์ (หาเงินเพิ่มไม่ได้) |

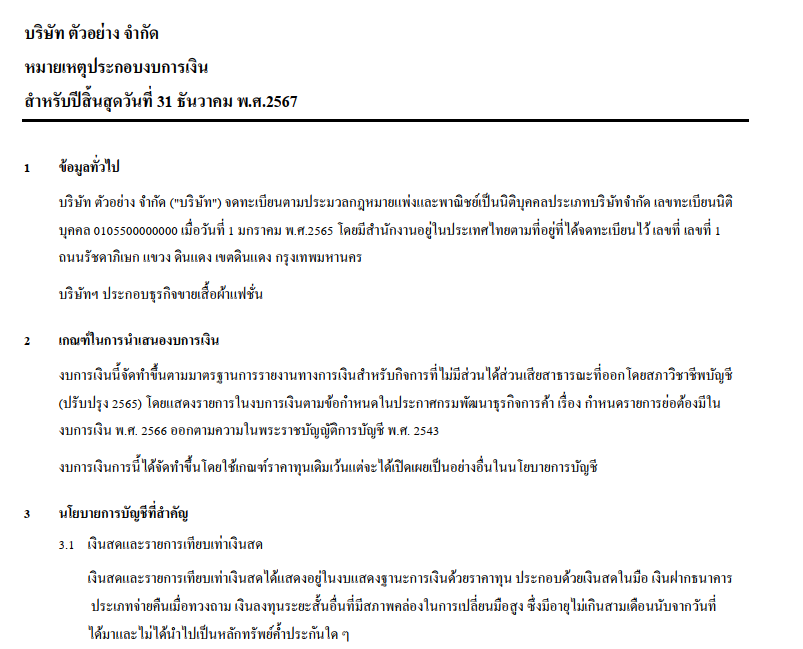

วิธีอ่าน “หมายเหตุประกอบงบการเงิน” ต้องเปิดอ่านคู่กับงบการเงิน เพื่อดูรายละเอียดเพิ่มเติมที่ไม่ได้แสดงในงบการเงิน เช่น รายละเอียดธุรกิจ นโยบายบัญชี หรือรายละเอียดตัวเลขจากงบการเงิน ดังนี้

• ข้อมูลทั่วไป แสดงชื่อกิจการ ประเภทนิติบุคคล เลขทะเบียนนิติบุคคล ที่ตั้ง รวมถึงวัตถุประสงค์ในการประกอบธุรกิจ ซึ่งเป็นรายได้หลักของกิจการ

• เกณฑ์ในการนำเสนองบการเงิน แสดงกฏหมายที่เกี่ยวข้องในการจัดทำงบการเงิน เช่น มาตรฐานบัญชี เกณฑ์การแสดงรายการในงบการเงิน และการแสดงมูลค่าในงบการเงิน

• นโยบายการบัญชีที่สำคัญ แสดงนโยบายบัญชีที่สำคัญและความหมายของแต่ละรายการบนงบการเงิน ซึ่งอาจมีความหมายแตกต่างจากที่คนทั่วไปเข้าใจ เช่น คำว่า ‘เงินสด’ คนทั่วไปเข้าใจจะเข้าว่าคือเหรียญหรือธนบัตร แต่นิยามทางบัญชีเงินสดหมายถึงเงินฝากประเภทออมทรัพย์และกระแสรายวันด้วย

• รายละเอียดตัวเลขบนหน้างบการเงิน ถ้าลองกลับไปดูรูปภาพงบฐานะการเงิน จะมีบรรทัดที่เขียนว่า ‘เงินสดและรายการเทียบเท่าเงินสด’ จำนวน 1.315 ล้านบาทในปี 2567 และจำนวน 0.12 ล้านบาทในปี 2566 เราจะเห็นแค่ก้อนรวมโดยที่ไม่รู้ว่ามีเงินสดในมือกี่บาท และเงินฝากธนาคารกี่บาท ถ้าอยากรู้รายละเอียดต้องดูหัวข้อ ‘หมายเหตุ’ ซึ่งมีความหมายว่าถ้าอยากดูรายละเอียดให้ไปดูที่หมายเหตุประกอบงบการเงินข้อที่ 3.1 และ 4 ดังนี้

ดังนั้น ถ้าผู้ประกอบอ่านงบการเงินแล้วอยากดูรายละเอียดเพิ่มเติมให้ดูว่ารายการนั้นในช่อง ‘หมายเหตุ’ มีเลขหมายเหตุไหม ถ้ามีให้ไปที่รายละเอียดที่หมายเหตุประกอบงบการเงินตามเลขที่นั้น ๆ แต่ถ้าไม่มีแสดงว่านักบัญชีไม่ได้เปิดเผยรายละเอียดรายการนั้นเพิ่มเติม กรณีต้องการดูข้อมูลนั้นจริง ๆ ต้องไปขอข้อมูลเพิ่มเติมจากนักบัญชีเอง

ผู้ประกอบการที่อ่านงบการเงินระยะแรกจะเจอปัญหาว่ารายการเยอะแยะไปหมด ความหมายของรายการนี้คืออะไร ควรเริ่มต้นจากงบอะไรก่อน หรือต้องไปดูส่วนไหนก่อน ปัญหาเหล่านี้จะหายไปเพราะใช้เทคนิคที่เตรียมมาให้ในบทความนี้

1. เริ่มจากงบกำไรขาดทุน ผู้ประกอบการทุกคนจะเข้าใจคำว่ารายได้หรือกำไรกันดีอยู่แล้ว และเป็นสิ่งที่ทุกคนสนใจในการทำธุรกิจ ดังนั้น ควรเริ่มต้นอ่านจากงบกำไรขาดทุน เพื่อทำความเข้าใจรายได้ ค่าใช้จ่าย และกำไรที่เกิดขึ้น จากนั้นค่อยขยับไปที่งบฐานะการเงินต่อ

2. โฟกัสรายการที่ยอดเงินเปลี่ยนแปลงเยอะ รายการบนงบการเงินมีหลายบรรทัด รายการที่เพิ่มขึ้นหรือลดลงอย่างมีสาระสำคัญ จึงเป็นจุดเริ่มต้นที่ดีในการหาสาเหตุ โดยไล่สายตาดูว่าบรรทัดใดที่ปีนี้แตกต่างจากปีก่อนเยอะ เช่น เพิ่มจากหลักพันเป็นหลักแสน ปีที่แล้วไม่มีแต่ปีนี้มี รายการที่เปลี่ยนแปลงเกิน 20% เป็นต้น

3. หาความหมายของรายการ หลังจากที่เราได้รายการที่เปลี่ยนแปลงเยอะแล้ว แต่ไม่เข้าใจความหมายของรายการนั้น เช่น คำว่า ‘เงินสดและรายการเทียบเท่าเงินสด’ ซึ่งหลายคนจะสงสัยว่า รายการเทียบเท่าเงินสดคืออะไร เพราะเป็นคำที่ไมได้ใช้ทั่วไปในชีวิตประจำวัน จริง ๆ แล้วรายการบนงบการเงินมีเอกสารอธิบายความหมายอยู่ สามารถเข้าดูได้ที่ “คำชี้แจงรายการย่อ”

4. ดูหมายเหตุประกอบงบ บางรายการบนงบการเงินจะรวมหลายรายการย่อย เช่น ค่าใช้จ่ายในการบริหาร บนงบการเงินจะแสดงบรรทัดเดียว แต่จริง ๆ มีหลายค่าใช้จ่ายในนั้น เช่น ค่าเช่าออฟฟิศ ค่าน้ำ ค่าไฟ เงินเดือน ถ้าช่องหมายเหตุมีเลขที่กำกับ ให้ไปดูรายละเอียดที่หมายเหตุประกอบงบการเงินต่อ

5. เข้าใจอุตสาหกรรม ลองเช็คว่าในอุตสาหกรรมของเรามีรายการอะไรที่สำคัญที่คนส่วนใหญ่ดู เช่น อุตสาหกรรมเช่าใช้ซอฟต์แวร์จะดูรายการสินทรัพย์ไม่มีตัวตน หรือรายการรับได้รับล่วงหน้า หรืออุตสาหกรรมซื้อมาขายไปจะสนใจรายการสินค้าคงเหลือ เป็นต้น อย่างน้อยให้เราได้เริ่มต้นจากสิ่งที่เราเข้าใจมากที่สุดก่อน

6. ลองเปรียบเทียบกับคู่แข่ง งบการเงินเป็นสื่อที่เผยแพร่สาธารณะ เราสามารถนำงบการเงินของเราไปเปรียบเทียบกับคู่แข่งได้ว่าอะไรที่เราทำได้ดีกว่าหรือแย่กว่า ทั้งรายได้ ค่าใช้จ่าย และกำไร โดยสามารถศึกษาวิธีดูงบการเงินแบบออนไลน์และวิธีคัดงบการเงินของคู่แข่งได้

สรุป

งบการเงินไม่ใช่ศัตรูที่น่ากลัวแต่มันคือ “เพื่อนร่วมทาง” ที่พร้อมช่วยเจ้าของกิจการมองเห็นทางเดินที่ถูกต้องในทุกช่วงเวลา การอ่านงบการเงินให้เข้าใจจึงไม่ใช่เรื่องยากเกินความสามารถ และยิ่งเราอ่านงบการเงินเป็น รู้หลักพื้นฐาน และฝึกใช้อย่างสม่ำเสมอ ก็จะยิ่งมองเห็นภาพรวมธุรกิจได้ชัดขึ้น และสามารถใช้ตัวเลขเหล่านั้นไปปรับแผน ต่อยอด และบริหารกิจการให้เติบโตได้อย่างมีทิศทาง

อ้างอิงบทความจาก https://www.peakaccount.com/blog/business/smes/reading-financial-statements-made-easy