.jpg)

สำหรับผู้ประกอบการมือใหม่หลายคน การเห็น “งบการเงิน” ครั้งแรกอาจรู้สึกเหมือนกำลังเปิดหนังสือภาษาต่างดาว ไม่รู้จะเริ่มอ่านตรงไหน และไม่แน่ใจว่าตัวเลขเหล่านั้นกำลังบอกอะไรกับเรา แต่จริงๆ แล้ว งบการเงินไม่ได้เข้าใจยากอย่างที่คิด ถ้าเรารู้หลักพื้นฐานและมองมันให้เหมือนเครื่องมือที่ช่วยเล่าเรื่องราวของธุรกิจ ซึ่งจริง ๆ แล้ว งบการเงินก็เหมือน “รายงานสุขภาพของธุรกิจ” ที่ช่วยบอกว่า ธุรกิจเรายังแข็งแรงดีไหม มีอะไรผิดปกติหรือเปล่า กำลังจะเติบโตหรือกำลังจะสะดุด การอ่านงบการเงินจึงเป็นทักษะสำคัญที่ช่วยให้เราตัดสินใจอย่างมีข้อมูล ไม่ใช่ใช้แค่ความรู้สึกหรือการคาดเดา

งบการเงิน คือ เอกสารที่สรุปภาพรวมของธุรกิจด้วยตัวเลข คล้ายกับการบันทึกรายรับ-รายจ่าย แต่มีความละเอียดและเป็นระบบมากกว่า โดยจะช่วยให้เราเห็นว่าในรอบปีที่ผ่านมา ธุรกิจของเราดำเนินไปอย่างไร ซึ่งข้อมูลสำคัญในงบการเงินมี 3 เรื่องหลัก คือ

• ผลการดำเนินงาน (ความสามารถในการทำกำไร)

• สถานะทางการเงิน (ความมั่นคงและสภาพฐานะของกิจการ)

• กระแสเงินสด (ความสามารถในการจัดการเงินสด)

โดยทั่วไป งบการเงินจะแสดงตัวเลขเปรียบเทียบ 2 ปี เพื่อให้เห็นแนวโน้มของธุรกิจ เช่น งบการเงินของปี 2567 จะแสดงตัวเลขของปี 2567 เทียบกับปี 2566 ยกเว้นกรณีที่เป็นปีแรกของการจัดตั้งบริษัท ก็จะมีเฉพาะปีปัจจุบันเท่านั้น

งบการเงินหลัก ๆ แบ่งออกเป็น 4 ประเภท ที่ผู้ประกอบการควรรู้จัก เพราะแต่ละงบให้ข้อมูลคนละมุมกัน ซึ่งเมื่อรวมกันแล้วจะช่วยให้เห็นภาพรวมธุรกิจได้ชัดเจนขึ้นดังนี้

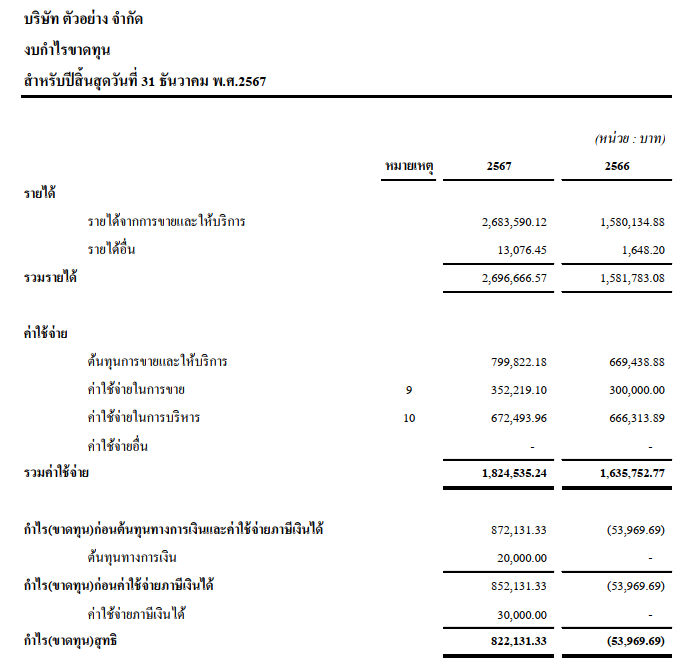

1. งบกำไรขาดทุน (Statement of Income) แสดงรายได้ ค่าใช้จ่าย และกำไรหรือขาดทุนของธุรกิจในช่วงเวลาหนึ่ง ทำให้รู้ว่า ธุรกิจหาเงินได้จากกิจกรรมอะไรใช้จ่ายอะไรไปบ้าง สุดท้ายแล้วมีกำไรหรือขาดทุนเท่าไร

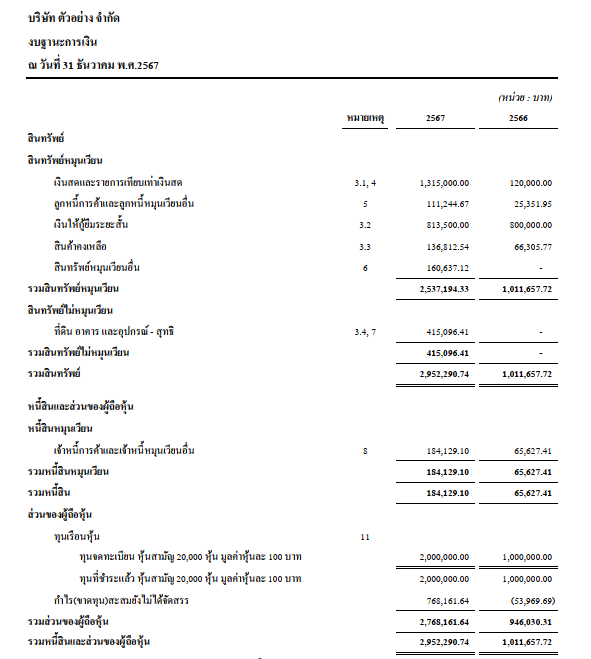

2. งบฐานะการเงิน (Statement of Financial Position) หรือ งบดุล (Balance Sheet) แสดงสถานะทางการเงินด้วยทรัพย์สิน หนี้สิน และทุน ณ วันใดวันหนึ่ง โดยบอกว่า ธุรกิจมีทรัพย์สินอะไรบ้างหนี้สินที่ต้องจ่ายในอนาคตเหลือเท่าไหร่ เจ้าของนำเงินมาลงทุนไว้เท่าไรแล้ว

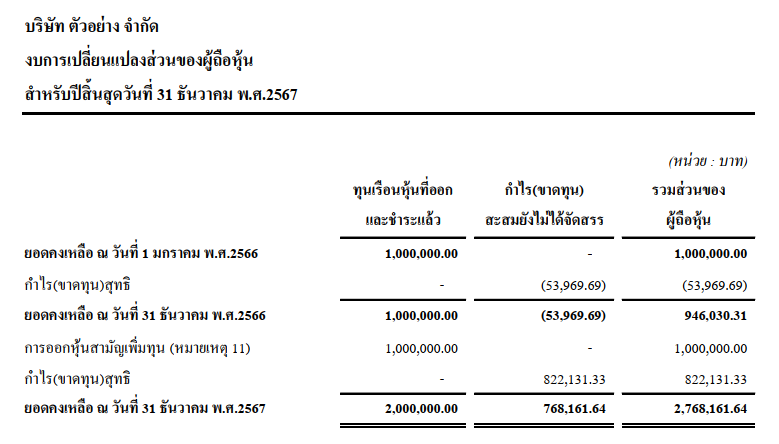

3. งบการเปลี่ยนแปลงส่วนของเจ้าของ (Statement of Changes in Equity) แสดงการเปลี่ยนแปลง “เงินของเจ้าของ” ว่าผู้ที่ได้นำเงินมาลงทุนในธุรกิจมีความมั่งคั่งเพิ่มขึ้นหรือลดลง เช่น ทุนเริ่มต้น และกำไรสะสมที่ผ่านมา ถ้าทำกำไรเพิ่ม ส่วนของเจ้าของจะเพิ่ม ถ้าขาดทุน ส่วนนี้ก็จะลดลง (ห้างหุ้นส่วน ไม่จำเป็นต้องจัดทำงบการเงินประเภทนี้ตามกฎหมาย)

4. งบกระแสเงินสด (Statement of Cash Flows) แสดงการ “รับเงิน” และ “จ่ายเงิน” ของธุรกิจโดยแยกตาม 3 กิจกรรมหลัก ได้แก่

งบกระแสเงินสดนี้จะช่วยให้เรารู้ว่า เงินสดที่เพิ่มขึ้นหรือลดลงในแต่ละปีมาจากอะไร เช่น เงินลดลงเพราะขายสินค้าได้เยอะแต่เก็บเงินไม่ได้ ใช้เงินลงทุนสร้างโรงงานเพื่อผลิตสินค้าในอนาคต คืนเงินที่มีไปชำระเงินที่กู้ยืมมา ข้อสังเกตอย่างหนึ่งคือ งบกระแสเงินสดไม่ใช่งบที่ทุกกิจการต้องทำเสมอไป โดยเฉพาะนิติบุคคลที่ไม่ใช่บริษัทมหาชน นักบัญชีอาจไม่ได้จัดทำงบประเภทนี้ให้ก็ได้

นอกจาก 4 งบหลักนี้แล้ว ยังมีอีกเอกสารหนึ่งที่มักแนบมากับงบการเงินทุกปี คือ หมายเหตุประกอบงบการเงิน (Notes to Financial Statements: NFS) ซึ่งเป็นเอกสารที่ควรอ่านควบคู่กันเสมอ เพื่อให้เข้าใจภาพรวมและรายละเอียดได้ชัดเจนยิ่งขึ้น โดยเอกสารนี้ให้รายละเอียดเพิ่มเติมที่ไม่สามารถใส่ไว้ในงบหลักได้ เช่น กิจการทำธุรกิจประเภทใด ใช้มาตรฐานใดในการทำบัญชี รายละเอียดตัวเลข เช่น ลูกหนี้รายใหญ่ หรือเงินลงทุนแต่ละประเภท

งบกำไรขาดทุน จะแสดงผลการดำเนินงาน โดยมีสมการง่าย ๆ คือ รายได้ - ค่าใช้จ่าย = กำไร(ขาดทุน) แต่ก่อนที่จะมาถึงเรื่องวิธีการอ่านงบกำไรขาดทุน เรามาทำความเข้าใจในแต่ละเรื่องกันก่อน

รายได้ แบ่งออกเป็น 2 กลุ่ม คือ

การแบ่งรายได้นี้ จะช่วยให้รู้ว่าเงินเข้ามาจากอะไร และธุรกิจเราแข็งแรงจริงหรือไม่

ค่าใช้จ่าย แบ่งออกเป็น 5 กลุ่ม คือ

ตัวเลขค่าใช้จ่ายนี้ จะช่วยให้เจ้าของกิจการเข้าใจว่าเงินของตัวเองหมดไปกับเรื่องอะไร และควรปรับตรงไหนบ้างเพื่อให้มีกำไรมากขึ้น

กำไร ในงบกำไรขาดทุน ไม่ได้มีแค่ตัวเลขกำไรสุทธิเพียงบรรทัดเดียว แต่มีการแสดงกำไรหลายระดับ

การอ่าน “งบกำไรขาดทุน” ทำให้เราเข้าใจลักษณะของรายได้ ค่าใช้จ่าย ที่ทำให้ธุรกิจกำไรหรือขาดทุน เช่น ค่าใช้จ่ายในการบริหารสูงมากจนทำให้ธุรกิจขาดทุน ผู้ประกอบการก็ควรเจาะลึกเข้าไปว่าค่าใช้จ่ายอะไรที่อยู่ในกลุ่มค่าใช้จ่ายบริหารที่สูง เพื่อหาทางแก้ไขในอนาคตได้ ตรงกันข้ามเราอาจพบว่ามีค่าใช้จ่ายบางอย่างที่ธุรกิจจ่ายน้อยเกินไป ซึ่งถ้าจ่ายเพิ่มอาจทำให้รายได้เพิ่มขึ้นได้ เช่น ค่าใช้จ่ายในการโฆษณา เป็นต้น

“งบฐานะการเงิน” หรือ “งบดุล” จะแสดงสถานะทางการเงินของธุรกิจ โดยมีสมการง่าย ๆ คือ สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ แปลความก็คือ “สินทรัพย์” คือสิ่งที่ธุรกิจมีอยู่ เช่น เงินสด สินค้า หรือเครื่องมือเครื่องใช้ต่าง ๆ ซึ่งจะมาจากเงิน 2 แหล่ง คือ หนี้สิน (เงินที่กู้เขามา) กับส่วนของเจ้าของ (เงินของเจ้าของธุรกิจเอง)

สินทรัพย์ จะแบ่งเป็น 2 กลุ่ม ซึ่งจะทำให้ธุรกิจทราบว่า ในระยะสั้นมีสินทรัพย์ที่สามารถเปลี่ยนเป็นเงินเพื่อใช้หมุนเวียนเพียงพอหรือไม่ โดย 2 กลุ่มดังกล่าว ได้แก่

1. สินทรัพย์หมุนเวียน คือ ทรัพย์ที่คาดว่าจะใช้/เปลี่ยนเป็นเงินได้ภายใน 1 ปี เช่น เงินสดในมือ หรือเงินฝากธนาคาร ลูกหนี้การค้า (การขายสินค้า/บริการ แต่ยังไม่ได้รับเงิน) สินค้าคงเหลือ (สินค้าที่ซื้อมาแต่ยังไม่ได้ขาย คงค้างอยู่ในคลัง) เงินให้กู้ยืมระยะสั้น (เงินของธุรกิจที่เหลือและให้คนอื่นยืม)

2. สินทรัพย์ไม่หมุนเวียน คือ ทรัพย์ที่คาดว่าจะใช้/เปลี่ยนเป็นเงินนานกว่า 1 ปี เช่น ที่ดิน อาคาร อุปกรณ์ (อาทิ โต๊ะ เก้าอี้ คอมพิวเตอร์ที่ใช้ในธุรกิจ) เงินให้กู้ยืมระยะยาว (เงินของธุรกิจที่เหลือและให้คนอื่นยืม)

หนี้สิน จะแบ่งเป็น 2 กลุ่ม ได้แก่

1. หนี้สินหมุนเวียน คือ หนี้ที่คาดว่าจะชำระภายใน 1 ปี เช่น เจ้าหนี้การค้า (การซื้อสินค้า/บริการและยังไม่ได้จ่ายเงิน) เงินเบิกเกินบัญชี เงินกู้ยืมระยะสั้น (เงินไม่พอ และไปกู้ยืมจากคนอื่น)

2. หนี้สินไม่หมุนเวียน คือ หนี้ที่คาดว่าจะชำระนานกว่า 1 ปี เช่น เงินให้กู้ยืมระยะยาว (เงินไม่พอ และไปกู้ยืมจากคนอื่น) เงินที่ต้องจ่ายให้พนักงานเมื่อครบอายุเกษียณ

การแบ่งประเภทหมุนเวียนและไม่หมุนเวียน จะทำให้ธุรกิจทราบว่าในระยะสั้นมีหนี้สินที่ต้องชำระเท่าใด ซึ่งสามารถนำไปเทียบกับยอดสินทรัพย์หมุนเวียนว่ามีสินทรัพย์ระยะสั้นเพียงพอในการชำระหนี้สินระยะสั้นหรือไม่ ถ้าสินทรัพย์หมุนเวียนน้อยกว่าหนี้สินหมุนเวียน ธุรกิจต้องรีบวางแผนหาเงินเพิ่มเติม เพื่อให้ไม่ให้ธุรกิจสะดุดจากการขาดสภาพคล่อง

ส่วนของเจ้าของ แสดงเงินหรือทรัพย์สินที่เจ้าของธุรกิจใส่เข้ามาในกิจการ รวมถึงกำไรที่ธุรกิจสะสมไว้ ซึ่งประกอบด้วย 2 ส่วนหลัก คือ

1. ทุน คือ เงินหรือทรัพย์สินที่นำมาลงทุนในธุรกิจ แบ่งเป็น ทุนจดทะเบียน (จำนวนเงินสูงสุดที่เจ้าของระบุไว้ว่าจะลงทุนในธุรกิจ) และทุนที่ชำระแล้ว (จำนวนเงินจริงที่เจ้าของได้นำมาใส่ในธุรกิจแล้ว)

2. กำไร(ขาดทุน)สะสม หมายถึง กำไร(ขาดทุน)ที่ธุรกิจทำได้ตั้งแต่เปิดกิจการจนถึงปัจจุบัน ซึ่งจะมีแบบที่จัดสรรแล้ว (กำไรที่ถูกกันไว้ใช้ในวัตถุประสงค์เฉพาะ เช่น กันไว้เพื่อขยายกิจการ หรือกันไว้ตามที่กฎหมายกำหนดเมื่อมีการจ่ายเงินปันผล) และแบบที่ยังไม่ได้จัดสรร (กำไรที่ยังไม่มีวัตถุประสงค์เฉพาะ ใช้หมุนเวียนในธุรกิจได้ตามต้องการ)

การอ่านงบฐานะการเงิน (งบดุล) จะช่วยให้ผู้ประกอบการเข้าใจว่าเงินทุนที่ธุรกิจใช้มาจากเจ้าของมากน้อยแค่ไหน เทียบกับเงินที่กู้ยืมมา รวมถึงวางแผนการบริหารธุรกิจในอนาคต เช่น จะใช้กำไรสะสมต่อยอดอย่างไร หรือควรกันสำรองเพื่อเป้าหมายใดบ้าง

งบการเปลี่ยนแปลงส่วนของเจ้าของ แสดงให้เห็นว่า “เงินลงทุนของเจ้าของ” และ “กำไรสะสม” มีการเปลี่ยนแปลงอย่างไรตลอดทั้งปี ซึ่งงบนี้นี้ถือเป็นเครื่องมือสะท้อนความมั่นคงของธุรกิจทั้งในมุมมองระยะสั้นและระยะยาว หากเรารู้วิธีดูงบนี้ จะช่วยวางแผนการลงทุน การถอนทุน และการจัดการกำไรได้ดียิ่งขึ้น โดยมีสมการง่าย ๆ คือ ส่วนของเจ้าของต้นปี + เพิ่ม(ลด)ทุน + กำไร(ขาดทุน) – จ่ายปันผล = ส่วนของเจ้าของปลายปี

การเปลี่ยนแปลงของทุนที่ชำระ

• ทุนเพิ่มขึ้น: เกิดจากเจ้าของ ใส่เงินหรือทรัพย์สินเพิ่มเข้ามาในธุรกิจ เช่น เติมเงินทุนเพื่อขยายกิจการ

• ทุนลดลง: เกิดจากเจ้าของ ถอนทุน หรือ ลดทุนจดทะเบียนออก เช่น ปิดกิจการบางส่วนหรือปรับโครงสร้างทุน

การเปลี่ยนแปลงของกำไรสะสม

• กำไรสะสมเพิ่มขึ้น: เกิดจากธุรกิจมีกำไรสุทธิประจำปี

• กำไรสะสมลดลง: เกิดจากธุรกิจขาดทุนสุทธิ หรือ มีการจ่ายเงินปันผล ให้กับเจ้าของ

ส่วนของเจ้าของสะท้อนความมั่งคั่งของธุรกิจ การอ่านงบนี้ทำให้เราเห็นว่า ธุรกิจ “แข็งแรง” หรือ “อ่อนแอ” ทางการเงินแค่ไหน ถ้าธุรกิจมีกำไรต่อเนื่อง และเจ้าของไม่ถอนเงินออกมากนัก ทำให้ส่วนของเจ้าของจะเพิ่มขึ้น สะท้อนว่ากิจการมั่นคงและเติบโต หากธุรกิจมีกำไร แต่เจ้าของจ่ายปันผลทุกปี ทำให้ส่วนของเจ้าของอาจไม่เพิ่มมาก ก็ไม่ได้แปลว่าธุรกิจไม่ดี แต่ถ้าธุรกิจมีผลขาดทุนต่อเนื่อง ทำให้ส่วนของเจ้าของจะค่อย ๆ ลดลง และถ้าติดลบ แสดงว่าธุรกิจเริ่มมีความเสี่ยงสูง

อย่างไรก็ตาม บางประเภทธุรกิจมักจะมีส่วนของเจ้าของต่ำในช่วงการดำเนินธุรกิจแรก ๆ เช่น กลุ่มบริษัทสตาร์ทอัพ (startups) เนื่องจากเป็นธุรกิจที่สร้างนวัตกรรมใหม่ที่คนยังไม่คุ้นเคย ทำให้ช่วงแรก ๆ ของธุรกิจจะต้องลงทุนสูงเพื่อวิจัยและพัฒนานวัตกรรม และต้องทำการตลาดอย่างหนักเพื่อให้คนรู้จักและเปิดใจใช้ ทำให้รายได้จะยังน้อยแต่ค่าใช้จ่ายสูง ส่งผลให้เกิดผลขาดทุนสะสม ซึ่งเป็นสาเหตุที่ทำให้ส่วนของเจ้าของลดลง และวันที่นวัตกรรมเป็นที่รู้จักและแก้ไขปัญหาผู้ใช้ได้จริง บริษัทเหล่านี้จะสามารถกลับมาทำกำไรได้อย่างรวดเร็ว

ครั้งหน้าเราจะมาต่อในเรื่อง “งบกระแสเงินสด” กับ “หมายเหตุประกอบงบการเงิน” รวมทั้ง 6 เคล็ดลับในการอ่านงบการเงิน (ฉบับผู้ประกอบการมือใหม่) จะเป็นอย่างไรติดตาม ep.2 ในสัปดาห์หน้า

อ้างอิงบทความจาก https://www.peakaccount.com/blog/business/smes/reading-financial-statements-made-easy